Conținutul articolului

- Ce este plata și creditul

- Principalele diferențe față de împrumuturile din rate

- Dobânda dobânzilor

- Condiții de înregistrare

- Lista documentelor

- Obiectivele de livrare

- Maturitate

- Disponibilitate în avans

- Proprietate ipotecată

- Istoricul creditului

- Ceea ce este mai profitabil – rate sau credit

Datorită nivelului de trai scăzut, rușii fac din ce în ce mai multe achiziții mari pe credit. Nevăzând diferențele, cetățenii întocmesc un împrumut sau prin rate. Pentru consumatori, este important doar ca până la urmă produsul sau serviciul să fie furnizate instantaneu. Dar acestea sunt operațiuni financiare diferite: dacă aveți ocazia să alegeți, luați în considerare o soluție și cântărește pro și contra.

Ce este plata și creditul

Aceste servicii financiare sunt fundamental diferite. Un împrumut este un împrumut pe care o bancă îl oferă pentru o perioadă convenită la dobândă pentru cumpărarea unui lucru. Adică instituția financiară plătește integral pentru achiziție, iar împrumutatul returnează apoi suma, ținând cont de rata dobânzii din contract.

Tranșă – un tip de achiziție atunci când vânzătorul vă permite să plătiți costul mărfurilor în rate egale, la anumite intervale, fără plata în exces.

Se încheie un acord între părțile interesate, al căror obiect este doar un produs sau serviciu.

Principalele diferențe față de împrumuturile din rate

La încheierea unui acord, documentul stipulează condițiile tranzacției. Principalul lucru care distinge un împrumut de un plan de rate este plata dobânzii către o bancă pentru utilizarea unui împrumut..

Atunci când împrumutul nu este adesea prevăzut pentru plata plății în avans, iar creditul în sine este acordat pentru o perioadă mai lungă.

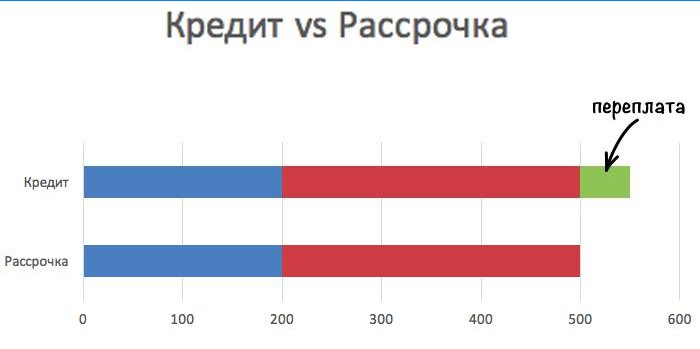

Dobânda dobânzilor

Dacă o bancă semnează un contract atunci când cumpără o mașină sau aparate electrocasnice, acesta este considerat un împrumut pentru consumatori. O condiție prealabilă pentru un astfel de acord este dobândirea dobânzii..

Adesea magazinele oferă clienților „rate la 0%” prin bancă. Acesta este un împrumut, dar deghizat. În acest caz, vânzătorul plătește dobândă: se acordă o reducere mărfurilor, care va deveni comisionul băncii. Pentru cumpărător, costul nu se modifică.

Un plan de plată real este furnizat de la magazin fără participarea băncii, iar mărfurile sunt vândute fără plăți în exces, comisioane și dobândă.

Condiții de înregistrare

La semnarea unui acord cu magazinul, dreptul de a deține bunuri nu este transmis consumatorului decât după încheierea definitivă cu vânzătorul. Condițiile principale ale ratei: efectuarea plății inițiale, consimțământul pentru o perioadă scurtă pentru rambursarea datoriei (până la un an).

Crearea unui împrumut este mai dificilă. Băncile sunt mai pline de potențiali clienți: împrumutatul trebuie să fie un cetățean al Rusiei cu vârsta de cel puțin 21 de ani și nu mai vechi de 60 de ani. Se ține cont de venitul și vechimea la ultimul loc de muncă (cel puțin 6 luni).

Împrumuturile vor fi refuzate dacă solicitantul are deja mai multe datorii restante.

Lista documentelor

În prezent, pentru a primi bunuri pe credit, aveți nevoie doar de un pașaport al unui cetățean rus cu permis de ședere.

Documente pe care banca le va solicita suplimentar dacă valoarea creditului este mare:

- certificatul 2-PIT (pe venit);

- copia cărții de lucru.

Obiectivele de livrare

Atunci când solicită un împrumut sau un plan de tranșă, un cetățean dorește să achiziționeze un produs sau serviciu fără a avea suma necesară pentru plata achiziției. Pentru o bancă, acordarea unui împrumut este o modalitate de venit.

Magazinul folosește plata amânată în scopuri promoționale pentru a atrage mai mulți clienți..

Maturitate

Vânzătorul dă rate consumatorului pentru o perioadă scurtă: de obicei până la 12 luni. Perioada de rambursare a împrumutului este mai lungă. Băncile o determină în funcție de suma furnizată și de solvabilitatea împrumutatului: mai des este de 3-5 ani, uneori mai mult.

Disponibilitate în avans

O altă diferență importantă între rate și credit este necesitatea efectuării unei plăți în avans. Aceasta este o sumă semnificativă – 25-50% din costul bunurilor sau serviciilor. Așadar, vânzătorul încearcă să-și protejeze propriile interese financiare. Pentru a cumpăra un articol fără plata în avans, luați un împrumut la bancă.

Proprietate ipotecată

Când aveți nevoie de un împrumut mare, va trebui să oferiți băncii o garanție de rambursare a fondurilor de credit. Va fi garanția imobilelor sau a unei mașini. Dacă împrumutatul nu plătește datoria, proprietatea va fi transferată proprietății instituției financiare..

Dar bunurile cumpărate pe fonduri de credit devin imediat proprietatea clientului, iar lucrul achiziționat în rate este considerat un gaj până la ultima plată.

Istoricul creditului

Toate rambursările premature, restanțele și restanțele de împrumut sunt verificate de bancă. Înainte de a acorda un împrumut unui client, o instituție financiară va analiza în mod necesar istoricul său de credit. Problemele cu ea vor deveni un motiv pentru care refuzi să emită bani. Magazinul nu este interesat de obligațiile anterioare ale clientului, de aceea este mai ușor să obțineți tranșe.

Ceea ce este mai profitabil – rate sau credit

|

Tranzactie financiara |

profesioniști |

Minusuri |

|

Planul de instalare |

|

|

|

Credit |

|

|

Care este diferența dintre un împrumut și un plan de rate? Sunt curios să aflu cum se disting aceste două concepte financiare. Când este mai avantajos să alegi un împrumut și când este mai potrivit un plan de rate? Mă gândesc să fac o investiție și vreau să înțeleg care este cea mai bună opțiune pentru mine. Aștept cu interes răspunsul dvs.!